期刊封面

慢行业中找快公司--检测行业与电科院

本文为国君研报,作者王稹

慢行业中找快公司--检测行业与电科院--中小盘成长股投资专题研究(第7 期)

1. 引言一直想在有持续高门槛,可以带来稳定高收益的行业中找出成长股。但这类行业本身就少,消费类的“吃药喝酒”算是,但高手众多,已被反复的挖掘,就不掺和了。至于高科技行业,技术替代风险和自我毁灭倾向注定了这是一个脉冲式爆发的行业,怎么上去的就可能怎么下来,需要准确把握进入和退出时间点,显然也不太符合持续性高门槛的特征。在本篇专题里,我们讨论一个由于其复杂性、分散性和渐变性关注度较低的检测行业,一个典型“伟大是熬出来的”慢行业。

“伟大是熬出来的”作为一个行业的特征,则意味着持久、平衡、竞争不激烈、具有很高的软性门槛,行业地位难以短期改变。但这些特征显然和高成长是有所冲突的。具体到检测行业,国际排名前二十的检测机构的历史大都能追溯到上世纪初,甚至上上个世纪,它们服务过数以万计的客户、出具了数以百万计被时间证明的报告,才获得如今的世界性或者地区性的广泛认可。在需要如此漫长时间积累的行业中如何寻找成长股呢?我们从中国的政策特点、中国检测行业滞后的发展阶段和并购优势出发,寻找具有特别优势的企业。

1、中国的检测行业的发展并不长,国有的第三方检测检测机构自八十年代初才开始出现,并实行着严格的资质管理制度,多头管理的现象严重,农业部、卫生部、公安部、水利部、铁道部、工信部等部门都出台过行政监督管理制度,隐性的壁垒众多。

2、中国检测行业的发展水平与国际相比存在有较大差距,一方面是由于在法律、法规和标准不完善,存在大量补课的要求,另一方面在高技术、高附加值的检测领域存在众多空白,跟不上国内相关产业的发展,仍存在大量机会。

3、并购是近年来国际上比较常用,也被证明是成功的外生性增长方式。由于检测行业现金流非常好,协同效应也很明显(公正的声誉可以共享,人才、技术、实验室和不同区域的网点可以互补),通过资本运作用并购来获取人才、行业经验和进入新的细分市场领域是一个很好的策略。

目前上市公司中,从事检测业务的为华测检测和电科院。我们长期看好检测行业,但是比较而言,我们认为在中短期内,电科院的爆发性和成长性更确定,理由是:1)其细分市场的壁垒更高,存在众多蓝海;2)纵向扩张往更高附加值的领域攀登,在建的多个项目为国内紧缺甚至空白的领域,前景看好。3)另外强大的战略股东支持也是其独有的。而华测检测则处于一个完全竞争的市场,各方面壁垒相对较低,扩张策略主要是跨细分行业扩张和增加网点的横向扩张为主,虽然长期将稳定增长,但目前看不清其爆发点。

2. 解析检测行业我们的生活处处都有检测行业的影子,但很少有人能清晰理解这个行业的结构和逻辑,我们希望通过简单的介绍来给大家带来初步的认识。

2.1. 检测行业概述检测行业出现的目的是为了提高产品质量,消除贸易双方关于产品的信息不对称,降低交易风险。随着经济的发展,人们环保、公共意识的提高,检测行业已经从过去只关注产品本身扩展到了生产的过程,关注过程是否安全、可靠、环保、符合社会道德等,比如生产过程中工人健康的保护,工人是否得到合理的待遇,农产品生产是否有机绿色等方面,也还开始包括在一些服务业的运作流程等。由于各个国家地区的发展阶段不同,法律法规、标准等方面仍存在较大差距,检测认证成为了国际上广泛运用的非关税壁垒,因此检测行业的发展对于提高产品的国际竞争力也有着重要的意义。

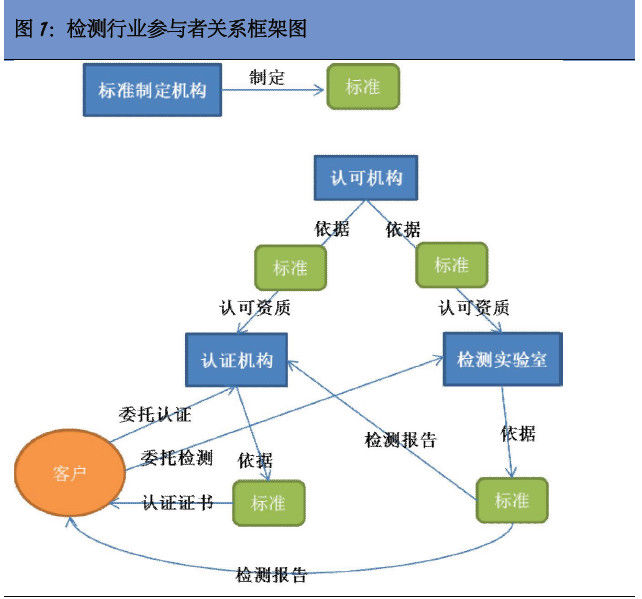

2.2. 检测行业的主要参与者首先,必须认识到,对于一个检测集团而言,它可能既包括认可机构、又包括认证机构,还包括很多检测实验室。在这里,我们把这些具有不同职能的机构分开介绍。

2.2.1. 标准制定机构标准是这个检测行业的根本。从各类认证到具体产品检测参数都需要相关的标准。

国际标准的制定者通常为非营利性组织,最有影响力是ISO(国际标准化组织)和IEC(国际电工委员会),中国1957 年加入了IEC,1978 年加入了ISO,ISO/IEC 大约制定了85%的国际标准(近 个),另外还有28 个国际标准机构制定了剩下的15%。根据国际惯例,各项标准一般两年更新一次。

文章来源:《资源节约与环保》 网址: http://www.zyjyyhb.cn/zonghexinwen/2020/1028/577.html